一、郑棉后市行情判断

1、主要利空因素

(1) 2010/11年度棉花供需缺口基本消失

综合各项统计和预测数据,制作如下表1《2010/11棉花年度6至8月我国棉花供需平衡数据分析》,以供参考。

表1 2010/11棉花年度6至8月我国棉花供需平衡数据分析 (单位:万吨)

|

截止2011年5月底国内库存总计 |

2010/11棉花年度6至8月剩余可供进口资源总计 |

2010/11棉花年度6月至8月国内需求总计 |

2010/11年度6月至8月棉花供应过剩量 |

|

447.33* |

63.12* |

250(ICAC预测值)* |

211.5 |

|

447.33* |

63.12* |

253.1(USDA预测值)* |

208.4 |

(** 注1:国内库存包括工业库存、商业库存、棉农未出售棉花及国储库存;)

(** 注2:剩余可用进口棉花资源根据我国历年进口数据及USDA报告匡算得出;)

(** 注3:国内需求数据根据ICAC及USDA最新报告得出;)

从上表1中可看出,在9月新棉上市前,从缺口数量看(正值表示存在过剩),即使2010/11棉花年度剩余3个月(6月至8月)棉花进口数量低于预期,该年度棉花也可达到供需平衡的。若进口量符合预期,则本年度棉花甚至会出现过剩。

(2) 2010/11年度纺企工业库存过大,而需求不足导致囤棉呈负担

图1 我国棉花工业及商业库存情况

截止2011年5月底,我国棉花工业库存为101.83万吨(去年同期为为130.57万吨),较上月减少11.95万吨;我国棉花商业库存为219万吨(去年同期为246万吨),较上月减少37万吨;工业及商业库存累计为320.83万吨(去年同期为376.57万吨),较上月减少48.95万吨。对比去年同期数据,表明看2010/11年度供给更为紧张(见图1),从而更有利于行情上涨,但实质忽略了以下两个因素:

A) 09/11年度棉花产量多于10/11年度,前者为696.7万吨,而今年预估为664.1万吨;

B) 棉花社会库存的结构发生变化,受强烈看涨预期影响,为规避原料成本上涨的风险,2010/11年度纺企的工业库存占比较去年同期明显增加(图2),且选择增加库存用量的纺企同比也大大增加(图3)。

|

|

|

|

图2 各棉花年度工业库存对比 |

图3 我国棉花工业库存期限结构情况 |

纺企囤棉数量及库存周期的增加是一把双刃剑,若2010/11年度纺织服装企业需求旺盛,则其拥有的大量商业库存将能很好的降低成本,有利于提高利润;但是,若下游企业需求出现萎缩,则棉花原料和棉纱产成品的高库存为成为带来资金占用的巨大压力(尤其在本年度棉价暴涨的情况下),进而产生一系列的负面作用。显然,2010/11年度传统的春季需求旺季并未来临,高位的工业库存反而成为负担,是导致棉价下跌的重要因素。

(3) 2011上半年纱线滞销,导致纺企后期依旧面临去库存压力

|

|

|

|

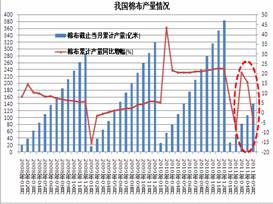

图4 我国棉纱月度产量统计 |

图5 我国棉布月度产量统计 |

数据显示,2011年1至5月,我国规模以上企业纱产量累计1080.3万吨,增长10.1%;2010年9月-2011年5月,我国纱产量累计为2079.2万吨,同比增长10.3%。

同时,2011年1至4月,我国规模以上企业棉纱累计产量为633.75万吨,同比增幅为8.93%;若按棉花年度计算,则2010年9月至2011年4月,棉纱累计产量为1385.38万吨,同比增幅为0.29%。

此外,2011年1至5月,我国规模以上企业棉布产量累计为139.3亿米,同比减少5.24%。2010年9月至2011年5月,我国棉布产量累计为287.6亿米,同比增加7.63%;

从图4和图5对比可看出,1至4月棉纱产量同比增速较为稳定,但同期棉布产量同比增幅却出现明显下滑,且坯布库存增加,这意味着棉纱至棉布这一传导环节出现障碍,最终导致棉纱滞销,库存大量增加(见图6和图7)。随着资金压力和库存压力显著加大,自4月开始,纺企纷纷降低开工率,同时进入去库存化的阶段。

|

|

|

|

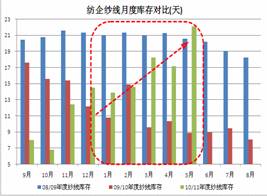

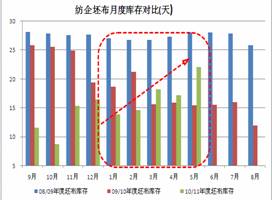

图6 纺企纱线库存情况 |

图7 纺企坯布库存情况 |

截止2011年5月底,纺企纱线库存天数为22.08天,大大超过较去年同期8天的平均水平;坯布库存为22.08天,也高于去年同期15.49天的水平。从上述数据看,后期纺企依旧面临去库存压力。

(4) 2011年化纤纱替代效应增强,削弱棉花需求

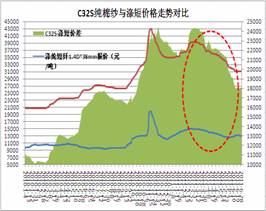

截止2011年6月30日,纯棉纱C32S普梳价格价格为31000元/吨,涤纶短纤1.4D*38mm报价为12900元/吨,二者价差为18100元/吨,虽然较3月初最大价差24350元/吨出现回落,但从历史同比数据看,其绝对值处于高水平(见图8)。如此的高价差使得混纺纱和化纤纱的替代效应有了发挥空间。

|

|

|

|

图8 普梳C32S纯棉纱与涤短价格对比 |

图9 纱类产品构成情况 |

数据表明,自2011年年初以来,棉纱产量占纱类产品比例持续下降,而混纺纱和化纤纱的占比则不断提高(见图9),截止5月,棉纱占比为74.98%,混纺纱占10.2%,化纤纱占比为16.3%,三者同比增速分别为-2.05%,4.4%和19.12%。显然,化纤纱产量占比的增加,无疑会削弱棉花需求。

综合看,棉纱及坯布库存增加、纺企开工率下降及替代品产量增加,都使得下游端对棉花需求减弱,从而实质性的改变了供需对比关系。

(5) 截止2011年6月,棉价与纱价仍处于互相助跌的恶性循环过程

一般而言,在订单需求旺盛的情况下,棉价上涨会推动棉纱价格上涨,而纱价上涨又会拉动棉价上涨,二者形成良性循环,2010年第4季度属于此种情形,因为该阶段下游纺织服装企业订单需求较好。

在订单需求不佳的情况下,棉纱价格下跌会带动棉花价格下跌,而棉价下跌又会导致纱价下跌,二者形成恶性循环,2011年第2季度属于此种情形,因为该阶段下游订单整体情况不好,包括订单周期以短单为主,数量无明显增加,且利润微薄等等。

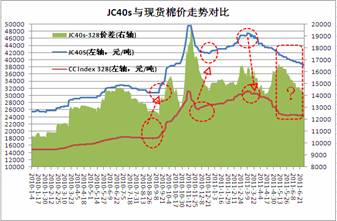

图10 精梳纯棉纱JC40S与CC Index 328走势对比

进入3月后,纺企进入处于棉纱的去库存化阶段,先后采取了降价促销,限产和停产等手段。截止6月30日,精梳JC40S价格由最高值的49500元/吨下跌至38375元/吨,跌幅高达22.47%,同期CC Index 328则由最高值31228元/吨下跌至24056元/吨,跌幅为22.96%,二者跌幅基本一致。

2010/11年度纺企至少已经历了长达3个半月的去库存过程(3月中旬至6月末),且从截止6月末的情况看,这一过程仍未结束(见图10),这将极大地削弱棉花需求。

(6) 2011年上半年纺织服装品价格上涨,掩盖内销及出口数量增速放缓

|

|

|

|

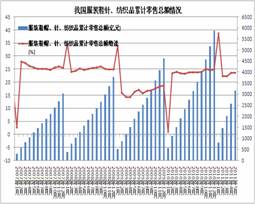

图11 我国服装鞋针、纺织品零售情况 |

图12 我国纺织品服装出月度出口情况 |

数据显示, 2011年1至5月服装鞋帽、针纺织品累计零售总额为3152亿元,同比增长23.5%;5月当月零售总额为589亿元, 同比增长21.8%。

同时,2011年1至5月,我国纺织品服装出口累计金额为888.35亿美元,同比增加26.6%,其中,纺织品出口累计375.49亿美元,同比增长31.5%;服装累计出口额为512.86亿美元,同比增长23.1%。

|

|

|

|

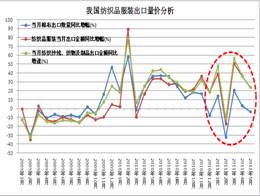

图13 我国棉布出口数量情况 |

图14 我国纺织品服装出口量价分析 |

仅从上述各项零售总额和出口总额看,2010上半年纺织服装企业内销和出口表现良好,较去年同期及历史水平并未萎缩,但销售额和出口额保持稳定增长的更主要是由产品价格上涨所致,其实产品销量增速明显放缓,也就是价格的上涨掩盖了数量的减少(见图11和图12)。

本文以对原材料成本更为敏感的棉布产品为例,从图13和图14可明显看出,2011年上半年以来,棉布出口数量不仅环比和同比增速明显下滑,且增速大大落后于出口金额的增加。截止2011年5月,棉布当月出口数量同比减少3.77%,累计出口数量同比增幅为4.83%,而同期纺织品出口金额同比增幅为23.8%。

从这个角度看,印证了2011年上半年棉纺行业需求萎缩的事实。

(7) 2011春季广交会短期订单占90%,下半年出口行业对棉价提振作用有限

广交会历来是我国出口行业未来走向的风向标,从2011年5月初举办的第109界广交会看,下半年纺织服装行业订单多为短期订单(即3个月之内的订单),占比高达90%。

造成上述现象的主要原因是:受原材料、劳动力和人民币升值等多种因素影响,买卖双方签订长期订单的风险较大。订单周期的缩短会导致纺企会相应降低库存周期,囤积棉花的投机性需求会减少。

此外,受西方国家圣诞假订单刺激,2011年下半年预计纺织行业将迎来传统旺季。然而,新订单多以2011年收储预案价19800元/吨为基准加上升贴水来定价,鉴于新旧年度棉价差距较大,使得采用旧年度棉花生产的棉纱无任何成本优势,纺企的库存压力依旧较大。

(8) 新旧年度棉花接轨价差问题

若以2011/12年度新棉收储价19800元/吨(标准为328级)为新年度棉花的最低基准价,假定新棉于2011年9月15日上市(大致为cf1109合约交割日),扣除时间贴水(旧年度棉花自次年8月1日起,每日贴水4元/吨),折合cf1109合约在2011年8月1日价格为20000元/吨,这显然与其现价有较大差距,也即是新旧年度棉花接轨的价格风险。

(**附注:上述计算未考虑资金利息、仓储费用等持仓费用**)

(9) 2010/11年度后期棉花需求预计难有较大改观

进入6月以后,虽然纱价跌势明显减弱,棉价也有走稳迹象,但预计年度后期棉花需求仍不乐观,原因如下:

(1) 纺织行业面临的库存压力和资金压力仍未明显改善:对大型纺企而言,其棉花和棉纱库存依旧偏高;中小纺企库存相对有限,但资金实力不足。这就造成有实力的纺企不愿意大量购棉,无实力的纺企无资金购棉。

(2) 时间周期不合适:从距离新棉上市仅有3个月的时间阶段看,显然纺企大量补库的意愿不强,毕竟其面临新旧棉花接轨的价格风险。

综合看,2010/11年度剩余月份的棉花需求出现类似去年火爆局面的概率基本消失,且其棉价也不具备优势。在天气正常的情况下,旧年度棉花供需情况大局已定,价格上升的空间相当有限,这也是主力资金从cf1109合约转战cf1201合约的根本原因。

2、主要利多因素

(1) 价差倒挂致2011年上半年棉花进口量趋减,

|

|

|

|

图15 我国棉花进口数量情况(自然年度) |

图16 我国棉花年度累计进口情况 |

据海关统计数据,2011年1-5月份我国共进口棉花120.63万吨,同比减少26.97%;5月平均进口价格为3200.65美元/吨,同比增幅则高达79.21%;2010/11年度前9个月累计进口209.08万吨,同比增长8.3%。虽然进口数量同比仍处于增幅,但从图15和图16看,自2011年3月来,月度棉花进口环比减少,且同比增速持续下降,而进口单价则大幅增加。造成上述现象的主要原因便是国内外棉价的大幅倒挂(见图17)。

图17 内外棉价差走势图

自2011年年初以来,外棉到港报价已超过地产棉,3月中旬则达到8700元/吨的价差,此后长期保持在5000元/吨之上的价差,这使得外棉完全失去了价格优势。而2010/11年度前8月进口棉到港数量未见大幅减少,主要是因该部分港棉花主要集中于2010年下半年及2011年2月之前签订的进口合同,而非2月之后签约。

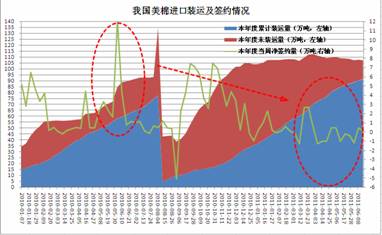

美棉历年都是我国进口棉的主要来源,其后期进口数量对我国全年度进口总量有非常重要的影响。从美棉出口周报数据看,进入4月后,我国美棉进口净签约量连续多周为负(即取消签约),而本年度总签约量也相应减少,这也印证了价差倒挂对进口量产生了实质性影响(见图18)。基于此,美国农业部USDA最新的6月报告下调2010/11年度中国进口量至272.2万吨(较上期减少21.7万吨)。

图18 我国美棉进口情况

综合看,2011下半年我国进口棉花数量主要取决于内外棉价差走势,若内外棉价差继续大幅倒挂,则年度最终进口棉减幅还未知,这可视为潜在的利多。

(2) 2010/11年度高等级棉资源较为稀缺

图19 2010/11年度棉花公证检验质量情况(品级)

从图19也可看出,2010/11年度3级棉以上高等级棉相当稀缺。

此外,截止2011年7月1日,郑商所仓单日报显示,已注册3级以上仓单棉(含3级)为204张(折合8160吨),而总仓单数量为478张(折合19120),印证了2010/11年度高等级棉仓单稀缺这一事实。

(3) 6月以来,纱价跌势趋缓

自2011年6月初以来,棉市有走稳,利于其增加纺织企业补库需求,从而对棉价形成支撑;

3、不确定因素

天气因素:虽然美棉生长期遭遇干旱,长江中下游遭遇洪涝等,但其对棉花产量影响仍不确定,最终产量要取决于7、8和9月的天气;

4、后市棉价走势综述及套期保值策略建议

(1) 后市棉价走势综述

1)综合看,旧年度棉花供需缺口消失的大局已定,对应的cf1109合约上升空间有限,结合技术分析看,其运行区间在20000-27000;

2) 因天气因素不确定,新年度棉花产量未知,但有国储价支撑,预计其价格底部在22000-23000元/吨。

(2) 套期保值策略建议

综合看,棉价弱势运行的概率最大。此外,2010/11年度后期棉花及棉纱继续陷入恶性循环的可能性也较大,即形成“棉纱价格下跌——棉价下跌——棉纱价格下跌”的局面。因此,对拥有现货棉花及棉纱库存的涉棉企业而言,存货贬值跌价的风险较大,故建议采取卖出保值策略。

二、套保策略

1、套期保值目标的确定

1) 规避棉花库存的贬值风险;

2) 规避棉纱库存的贬值风险;

3) 规避棉花和棉纱库存的贬值风险;

4) 从库存的角度看,棉花和棉纱本质相同;

5) 确定棉价与纱价的结算模式和调价模式

6) 确定卖出保值的数量、预计目标价格;

7) 可采取基差逐利型卖出保值策略;

(**上述问题需结合涉棉企业实际情况进行确定和细化**)

2、套期保值建仓策略

(1)单一目标价位 VS 多级目标价位

A、单一目标价位策略

所谓单一目标价位策略是指企业在市场条件的允许下,在为保值所设定的目标价位已经达到或可能达到时,企业在该价位一次性完成保值操作。

B、多级目标价位策略

所谓多极目标价位是指企业在难以正确判断市场后期走势的情况下,为避免一次性进入造成不必要的损失,从而设立多个保值目标价位,分步、分期在预先设定的不同目标价位上按计划进行保值操作。

采取多价位建仓策略,优点如下:

1) 与现货棉价及纱价联动更为密切,及时调整建仓价位;

2) 可以通过不同价位的仓位权重分布来获得更优的建仓价;

(2)保值力度

所谓保值力度,通俗的讲就是企业准备对其实际货物的出产量实施多大程度的价格保护措施,或者说,准备保多大的百分比。一般而言,企业只能在0-100%之间选择,换成文字来说,也就是在“不保”或“全保”中间进行选择。一般而言,不同企业保值力度的大小,目前主要取决于企业决策层的态度,通常情况下,50%的力度可以考虑作为一个日常的立足点。当后市发展比较乐观时,可以考虑压缩到1/3(牛市中)。当后市比较悲观时,可以考虑增大到80%乃至更多。下表2为套期保值经验比例

表2 套期保值经验比例

|

卖出保值 |

价格下跌 |

震荡 |

价格上涨 |

|

买入保值 |

价格上涨 |

震荡 |

价格下跌 |

|

保值力度 |

>=70% |

≈50% |

≈30% |

(3)顺势加仓策略及对应减仓策略

(略,需结合企业实际情况制定,如需详细信息,请联系作者本人)

(4)逆势加仓策略及对应减仓策略

(略,需结合企业实际情况制定,如需详细信息,请联系作者本人)

3、套期保值动态跟踪策略;

(1) 如何面对反弹和回调

(略,需结合企业实际情况制定,如需详细信息,请联系作者本人)

(2) 移仓

(略,需结合企业实际情况制定,如需详细信息,请联系作者本人)

(3) 实物交割

4、套期保值基差风险分析;

套期保值的主要风险在于基差风险,即对应保值合约与现货价格的变动不一致,从而给保值带来损失。为此,对郑棉各合约的基差风险进行了统计分析,具体结果见表3。从统计意义上看,在熊市的情况下,卖出保值获得超额利润的概率较大,均保持了80%以上的比率,这意味着熊市卖出保值出现基差风险的概率相对较小。

表3 基差变化对卖出套期保值效果的影响分析

|

基差变化 |

期货价格变化 |

现货价格变化 |

卖出保值效果 |

概率分布 |

|||||

|

01合约 |

03合约 |

05合约 |

07合约 |

09合约 |

11合约 |

||||

|

走强 |

下跌 |

不变 |

获得超额利润 |

82% |

82.27% |

83.1% |

82.5% |

83.1% |

86.27% |

|

走强 |

下跌 |

上涨 |

获得超额利润 |

||||||

|

走弱 |

小跌 |

大跌 |

存在基差风险 |

18% |

17.73% |

16.9% |

17.5% |

16.9% |

13.73% |

|

走弱 |

上涨 |

下跌 |

存在基差风险 |

||||||

(**附注:01合约、03合约、05合约、07合约、09合约和11合约统计跨度为

附注一:郑棉升贴水标准细则

(一) 品级升贴水:符合GB1103-2007规定的国产锯齿细绒白棉一级升水450元/吨,二级升水300元/吨;四级贴水500元/吨;五级贴水1300元/吨。

(二) 长度升贴水:棉花的平均长度大于或等于30毫米以上的,升水100元/吨。

(三) 主体马克隆值级为A级的棉花,升水50元/吨;主体马克隆值级为C2级的棉花,贴水100元/吨。

(四) 每交割单位棉花中,抽样检验时发现异性纤维的包数为1包的,正常交割;超过1包的,每发现一包增加贴水200元/吨。

(五)同等级新疆棉升水200元/吨。

(六)N年产锯齿细绒白棉从N+1年8月1日起每日历日贴水4元/吨,至N+2年3月的最后一个工作日止。

附注二:棉花交割费用

1、买方承担费用

一号棉从指定货位到装上车、船(汽车、火车、轮船)板的费用由买方客户承担。

2、卖方承担费用

一号棉运达交割仓库指定货位前的一切费用由卖方客户承担;

3、棉花出入库费用明细

各品种出入库费用、交割手续费、仓储费及检验费等标准由交易所公告。其中,棉花入库检验费由卖方货主承担。

|

项 目 |

入库费用 (元/吨) |

出库费用 (元/吨) |

|

|

棉花 |

汽车运输(含卸/装车、搬运、码/下垛等) |

15 |

15 |

|

火车运输(含卸/装车、库内运输、铁路代转、码/下垛等) |

28(小包), 38(大包) |

30(小包), 40(大包) |

|

4、棉花仓储费

自标准仓单注册之日起至交易所开出《提货通知单》前一日止,交易所代交割仓库收取仓储费,交易所在每月第一个交易日按月计算划转上个月发生的仓储费;交易所代收之外的费用,交割仓库直接向货主收取。

|

项目 |

仓储费(元/吨·天) |

|

棉花 |

0.6 |

5、棉花交割手续费、仓单转让手续费、期转现手续费

|

项 目 |

交割手续费 (元/吨) |

仓单转让手续费、期转现手续费(元/吨) |

|

棉花 |

4 |

2 |

|

关闭本页 打印本页 |